Yahoo奇摩新聞

Yahoo奇摩新聞 賣房賺9百萬仍換不起新屋 他猶豫想租房 網推這樣做

房價高漲,本來有房的人也難換屋,有網友就發問,把房屋賣掉後能賺到資本利得900萬元,但想換新房錢不夠,賣房改租屋又擔心吃大虧,網友看後則多半推薦「這樣做」。

原PO在PTT發文,指出有位朋友家中總共有2個大人3個小孩,很久以前就在台北市買了一間自住用小3房,但現階段隨著孩子漸漸升上國、高中,家中空間開始明顯變得不夠用,也興起想要換房的念頭。

有自備款800萬 網猶豫買房還租房

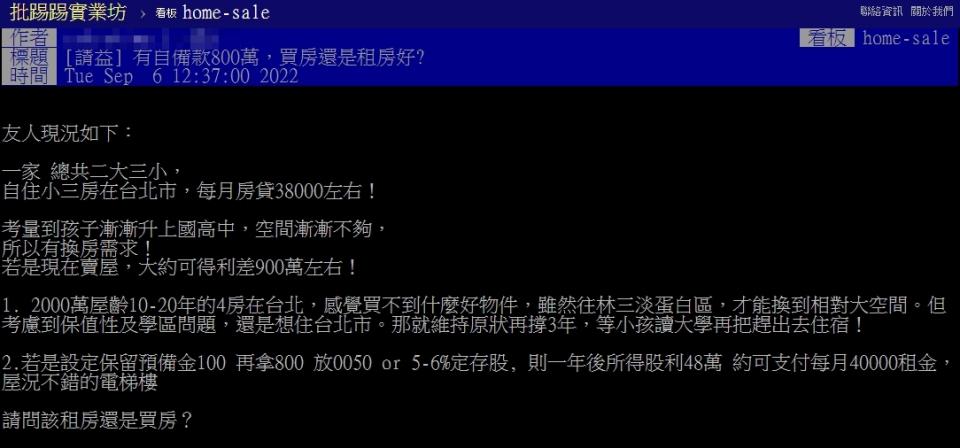

根據原PO朋友計算,他們現在仍在付每月3萬8000元的房貸,不過受惠近年房價持續上漲,若現在把這棟房賣出,將可以拿到900萬元資本利得,以賣掉後預留100萬元準備金來看,等同於接下來有800萬現金可以自由運用,原PO朋友目前也心生3種規劃方式。

第1種規劃,是將800萬現金拿去買總價2000萬元,屋齡10至20年的4房物件,以1.5%房貸利率、貸款30年計算,每月約需要繳4萬元的房貸,負擔與現今差異不大,不過卻苦於台北市內買不到好物件,必須往林三淡蛋白區尋找,才能換到大空間。

第2種規劃,是把800萬拿去買元大台灣50 ETF(0050)或是殖利率5至6%的定存股,之後每年可以累積約40至50萬元股息,用來支付月租金4萬元、屋況好的電梯大樓將綽綽有餘。

第3種規劃,則是考慮到保值性與學區問題,繼續住在台北市撐3年,等到小孩讀大學以後,再把他們趕出去住宿,也不需要換房。

網友勸別租房 「這樣做」才是最佳解

文章PO出後,有網友就立刻阻攔原PO千萬不能採取第2種規劃,「畢竟長期來看個股要維持5至6%殖利率並不容易,且租房也可能會被迫搬家或漲租」。他也分析,一旦從持有房變租屋,接下來幾年房地產漲幅都與你無關,「現在繳3萬8000元,以後2萬多本金都可以拿回來,繳4萬元租金會全數打水漂,等同於從資方變成幫資方繳貸款的勞方」。

也有不少網友直接澆冷水,認為現在就算有800萬頭期款,到蛋白區買房也不見得討的到便宜,想要買到4房的物件更是不容易,「總價2000萬元在林三淡都買不到4房吧」、「2000萬4房在三峽、林口都很難找到好的案件」。

多數網友更提到關鍵,「台北市人就是除了台北市都不住,經濟又賺不到那麼多,只能繼續住小房」、「一般天龍人確實是比較辛苦,房屋供給真的太少」、「身旁的天龍人一堆也是這樣,買不起新房,卻又不想搬到新北」、「一定要出台北,現在想要買4房,沒有3000萬,連30年的房都買不起」。

而對於這個進退兩難的難題,有過來人則現身說法,表示以前家中也是3小房,擠了2大2小1老,並沒什麼問題,而且最大的小孩上大學後,空間就突然變很大。部分網友則建議,「出租原本小3房,再多花一點錢租4房」、「上高中那個一人一間,另外2個住一間,撐3年一下就過了」。

而東森財經也曾報導《原地換房天方夜譚!北市5區預售屋 比成屋貴5成》,若想在北市舊屋換新屋,相同坪數恐需加碼大筆資金才能如願,或只能越換越小。統計台北今年上半年大樓及華廈的預售成交均價及成屋成交均價發現,北投、大同、內湖、松山、中山等5個行政區預售均價高成屋50%以上,且有7個行政區預售成交均價已破百萬。大家房屋企劃研究室副理郎美囡表示,近幾年房市走升,加上營建成本上漲,新案價格節節上升,跟同區成屋、中古屋呈現巨幅價差,買方換新屋可能越換越小,或是轉往價格更低的區域。

(封面示意圖/pixabay)

更多東森財經新聞報導